알리바바 부터시작해서

물류 기업은 거의 대부분 다 때려맞았는데

이제 슬슬 매수하기 좋은 시기가 아닌가? 싶습니다

다만 재무제표가 계속 망가지지않는지는 확인하며 비중늘려 나가심이 좋을듯합니다

최근 거래량이 계속 터지는중이라

지지선도 분명하고 반등점도 여러개 만들어주고 있네요

지수만 나쁘지않으면 중소형주에도 수급이 들어오긴 할텐데

실적이나 , 대규모 계약 같은 호재가 나오지않으면 단타만 조금씩 나오고 박스권으로 계속 늘어질 수도 있습니다

리비안처럼 그런 상황에도 비용관리 잘하고

차량생산 대대적으로 한다?

그러면 유증할 필요가없으니 수직으로 주가가 급등해줄 겁니다

오퍼링을 해야된다 말아야된다 이 이슈가 페니주에게는 굉장히 중요하게 주가에 반영되는것 같습니다

아무래도 금리가 올라가고 현금이 빠져나가는 속도가 엄청 빨라졌기 때문일겁니다

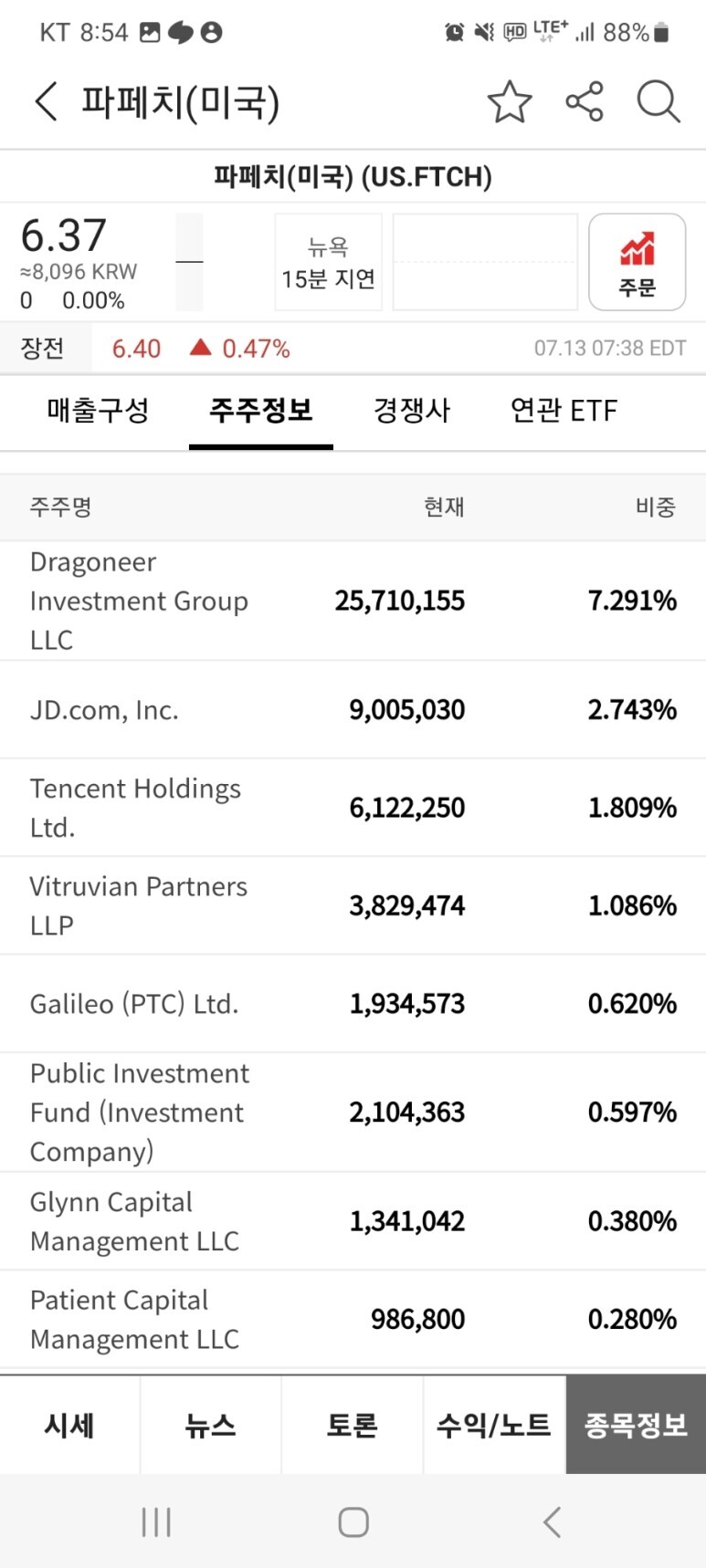

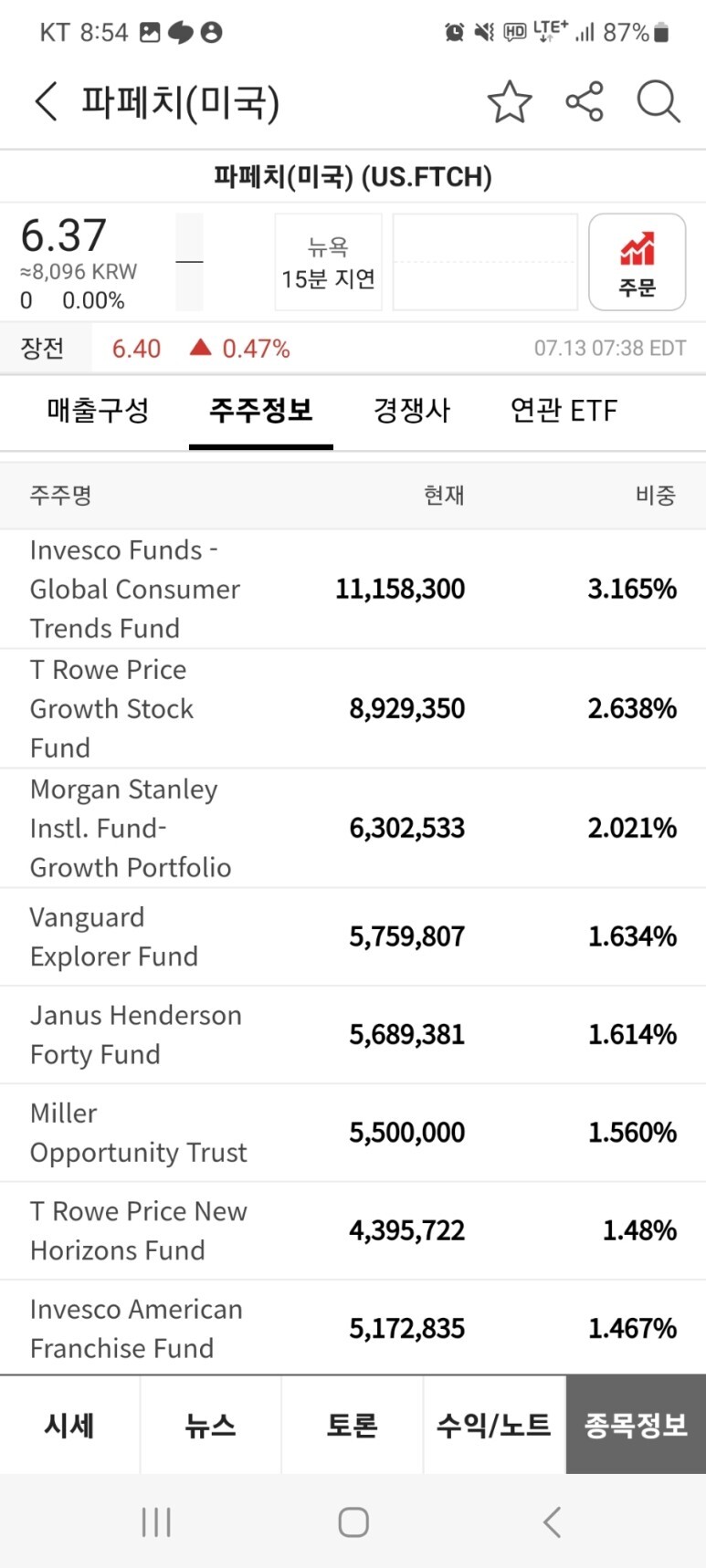

자산운용사가 1억8천만주까지 비중을

올렸고 평단은 6달러까지 내려왔네요

이전에는 좀더 높았습니다

근데 쭉 내려오고있는 중이고,

지금 가격부터 거래량터지고 올라갈때마다

일부는 수익실현으로 계속 팔 가능성도 높습니다

오랜시간 물려있다가 최근에 비중올리며 평단을 낮췄으니

어느정도는 비중축소를 하지않을까 싶네요

페니주는 고금리 시대에서는 살아남기 힘들기때문에

확실한 실적주 위주로 집중하시는게 안전합니다

지금은 빅테크 대형주장세라 먼저

큰 애들움직임부터 감시해야하고

그다음 중소형주로 수급이 옮겨오는지 보셔야합니다

대체적으로 순환매매가 많이 나오고 있긴한데

다들 앞으로 어떤 영향을 받을지 모르니까

대규모로 매수들어오지는 않고 단타치고 나간뒤

눈치보는 종목이 많네요

펌))이번 실리콘밸리 은행 사태는 국채에 투자했다가 망한 사례로 남게 될 터이다. 지금까지의 사태를 아래 정리해 봤다.

----------

1985년에 설립된 SVB는 벤처캐피탈리스트와 스타트업을 대상으로 은행서비스를 제공. 미국에 있는 미국 벤처후원 테크기업과 라이프사이언스 기업들 50%에 은행 서비스를 제공하는 큰 회사 (2500개 이상의 벤처캐피탈들의 은행)임. 한 마디로 “스타트업들의 SIFI”라고 할 수 있는 존재임. 테크회사 고위직의 personal wealth도 관리해줌.

그런데 3월 9일 하루 24시간 동안 무려 420억달러의 예금 인출이 일어남. 회사가 18억 달러의 손실을 보면서까지 210억 달러어치 보유채권을 팔려고 했던 것이 트리거가 됨. 결국 파산해 1750억 달러의 고객예금이 FDIC관리하에 들어감. 2008년 워싱턴뮤추얼 이후 자산으로 보았을 때 역대 2번째 큰 은행이 파산한 것.

2020년과 2021년 동안 이 은행에게 늘어난 예금이 무려 1300억 달러임. 이 돈을 갖고 무얼할까? 장기국채에 투자함. SVB는 미국채등 유가증권에 가장 많이 투자한 은행임.

SVB가 다른 은행들과 다른 점은 고객의 특성으로 인해 예금자체가 이자율에 아주 민감하다는 것. 벤처나 스타트업은 경기에 매우 민감함. 또 이들은 다른 곳에서 더 많은 이자를 받을 수 있다면 바로 예금을 다른 곳으로 옮길 의향이 충만함 (얼마나 똑똑한 애들인데).

게다가 2022년말 현재 예금 $1731억 달러의 무려 96%에 해당하는 금액이 FDIC 보험이 적용되지 못하는 초과금임 (예금주별 $25만 달러만 보험적용). 그러니 예금주들은 여차하면 튈 준비가 되어 있었던 것임.

FED의 단기금리 상승기조로 만기가 짧은 예금이자는 늘었지만 장기국채에 투자한 수익률은 크게 변동이 없었음. 결국 yield curve가 역전된 것이 오랫동안 지속되면서 profit squeeze가 일어나게 된 셈. 이 때문에 이번 사태는 2008년과 같은 은행위기라기 보다는 그저 profitability problem일 뿐이라는 견해도 있음.

도드-프랭크 법에서는 은행들이 특정 자산에 너무 많이 투자하는 것을 규제하였음. 그런데 어떻게 SVB는 국채에 그렇게 많이 투자할 수 있었을까?

2018년 트럼프는 지역은행(regional banks)들에 대한 규제를 완화함. 예를 들어 자산규모가 $1000억~$2500억인 은행들은 스트레스 테스트를 대형은행들처럼 자주 받지 않아도 된다는 등의 완화임. 그렉 베커(Greg Becker)라는 인물이 트럼프의 규제 완화를 열렬히 지지함. 이 자는 San Francisco FED의 이사회 멤버였는데 어제(3/11) 잘렸음. 이 인물이 SVB의 현 CEO이기 때문임.

사실 대형은행들은 별 문제없이 지나가는 중. 규제가 계속 적용되고 있었기 때문임. BoA의 경우 팬데믹 이후 증가한 예금 5000억 달러 중 4800억 달러를 유가증권에 투자해 작년까지 1100억 달러 손실이 쌓였다 하니 숫자들이 겁나게 크긴 함. (이 와중에도 JP모건은 늘어난 예금 7000억 달러 중 2000억만 유가증권에 투자했는데 10년 이상 미국채에는 투자하지 않는 방침을 지킨 탓에 손실이 BoA의 반도 안된다고 함. 역시 제이미 다이몬?)

이런 문제가 갑자기 터진게 아님. 2022년말 이미 은행들의 미실현손실은 6200억 달러에 달하고 있었음. 그런데 규제 당국은 아무것도 안하고 있었다고 욕먹고 있는 중임.

그런데 왜 최근에 문제가 터진걸까? 며칠 전 ‘파월의 입’이 시장의 기대와는 달리 앞으로도 금리정책을 공격적으로 해 나갈거라는 의미로 해석되면서 문제가 되었음.

사실 하필 스타트업들도 상황이 안 좋을 때 이런 일이 터진 것임 (어떤 스타트업 임원은 엄마가 걱정되서 전화할 정도였다고 말함).

자금이 필요했던 스타트업들이 예금을 인출하고 싶어했고 그 요구에 응하기 위해 SVB는 18억달러 손해를 감수하고 유가증권을 내다 팔아야 했던 것임.

규제측면을 보면 시사점이 많음. 은행들이 만기까지 보유하는 증권의 경우 일일정산을 하지 않도록 허용한 것이 문제점으로 지적됨. 이는 원래 단기적 가격변동으로부터 은행들을 보호하기 위해 만들어진 규제이지만 두 가지 문제를 잉태함: 첫째, 현금이 부족한 SVB같은 은행은 만기까지 증권을 들고 있을 수가 없음. 사실 만기까지 증권을 들고 있을수만 있다면 아무런 문제가 없음. 문제는 유동성 문제(liquidity problem)가 심각한 은행들은 그렇게 할 수 있을 정도로 현금이 없다는 것임. 그렇다고 현금을 조달하려고 갖고 있는 증권들을 팔면 이게 시장에 아주 나쁜 시그널이 됨 (일일정산 안해도 되는 데 뭐하러 손해보고 증권을 팔아? 얘네들 그 정도로 돈이 없는거야?). 당연히 큰 손실이 실현되는 문제가 있고 이게 정확히 SVB 사태에서 보고 있는 것임. 둘째, 그렇다고 증권들을 팔지도 못하고 그대로 들고 있을수도 없음. 언제까지 손실보면서 계속 들고 있으라는 것임?

SVB는 자금을 조달하기 위해 $12.5억 유증+$5억 전환우선주 발행 계획을 실행하는 중이었음. 그런데 하필 이 와중에 갖고 있던 장기채를 손해를 보면서까지 시장에 내다 팔려고 했다가 주가가 폭락하면서 실패할 것이 확실시 됨. 유증계획은 투자자들을 안심시키는 것이어야 했는데 채권급매와 함께 실시되는 통에 오히려 자금부족을 선전하는 꼴이 되어버렸음.

역설적인 면도 있음. 도드-프랭크 법에서는 은행들이 위험자산에 투자하면 그에 상응하는 자기자본을 확보해야 하는 의무를 강화시켰음. 그런데 국채는 무위험 자산이니 그럴 필요가 없음. 이는 은행들이 국채투자를 선호한 중요한 이유가 됨. 그런데 국채를 많이 보유한 은행일수록 캐피탈을 조금만 보유하게 되었고, 이는 이자율이 올라 국채에서 손해가 생기면 이를 메울 캐피털이 없으니 더 문제가 되는 셈이 되었음. 미국채를 많이 들고 있었던 ‘덕분에’ 회사가 망했다는 것임. 안전자산을 들고 있었다고 회사가 망하는 기막힌 사례가 될 것임.

팬데믹 기간 양적완화와 바이든의 재정정책이 쌍으로 엄청 욕을 먹고 있는 중임. 돈을 엄청나게 풀어놓았는데 이걸 마땅히 빌려줄 곳이 없어서 유가증권에 투자하게 만들어 이 사달이 나게 되었다,가 그 이유임. 팬데믹 기간동안 예금 4.2조 달러가 은행권에 쏟아져 들어왔는데 이중 겨우 10%만 대출해 주었다고 함. 2조 달러는 유가증권 매입에 쓰였음.

----

인용자료:

Robert Armstrong, Financial Times, 2023. 3. 10., SVB’s collapse is not a harbinger of another 2008

Emily Flitter, Rob Copeland, New York Times, 2023. 3. 10., Silicon Valley Bank Fails After Run on Deposits

Joshua Franklin, Financial Times, 2023. 3. 10., Silicon Valley Bank shut down by US banking regulators

James Freeman, Opinion:Wall Street Journal, 2023. 3. 10., Washington Is the Systemic Risk

Erin Griffith, New York Times, 2023. 3. 10., Silicon Valley Bank’s Collapse Causes Start-Up Chaos

Ben Eisen, Andrew Ackerman, Wall Street Journal, 2023. 3. 11., Where Were the Regulators as SVB Crashed?

Stephen Gandel, Joshua Franklin, Financial Times, 2023. 3. 11., Cheap deposits have become a painful pandemic hangover for US banks

Andrew Ross Sorkin, Ravi Mattu, Bernhard Warner, Sarah Kessler, Michael J. de la Merced, Lauren Hirsch and Ephrat Livni, 2023. 3. 11., Dealbook: New York Times, Why Did Silicon Valley Bank Collapse?

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

ㄴ요약

ㄴ트럼프가 안전시스템을 풀어놓음, 그래서 SVB는 한쪽에 몰빵 투기가 가능해짐(고위험 투자)

그 고름이 터짐.

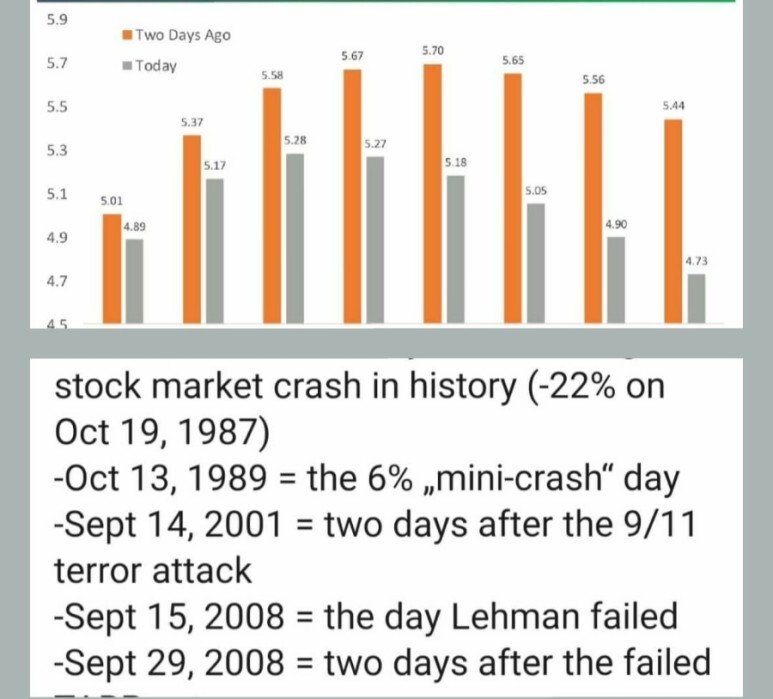

SVB 사태 전후 Fed 금리전망

* 'Higher for longer' 후퇴중

* 최근 2 영업일간 UST 2Y 금리 50bp 급락

(역사적으로 5번 발생)